- 知产知识

一、可减缴的费用种类

申请费

发明专利申请实质审查费

复审费

自授权当年起十年的年费

二、专利收费减缴条件及标准

(一)收费减缴的条件

1、专利申请人或者专利权人符合下列条件之一的,可以向[敏感词]知识产权局请求减缴上述收费:

①上年度月均收入低于 5000 元(年 6 万元)的个人;

②上年度企业应纳税所得额低于 100 万元的企业;

③事业单位、社会团体、非营利性科研机构。

2、两个或者两个以上的个人或者单位为共同专利申请人或者共有专利权人的,应当分别符合前款规定。

(二)收费减缴的标准

1、一个申请人(个人或单位):费减比例85%

2、两个及以上申请人(个人或单位):费减比例70%

(三)收费减缴提出的时机

1、申请时:全部四种费用

2、申请后:尚未到期的费用,收费缴纳期限届满日两个半月之前提出。

(四)收费减缴的证明材料

1、个人办理费减备案应当提交所在单位出具的年度收入证明;无固定工作的,提交户籍所在地或者经常居住地县级民政部门或者乡镇人民政府(街道办事处)出具的关于其经济困难情况证明。

2、企业办理费减备案应当提交上年度企业所得税年度纳税申报表复印件,在汇算清缴期内,企业提交上上年度企业所得税纳税申报表复印件。

3、事业单位、社会团体、非营利性科研机构应当提交法人证明材料复印件。

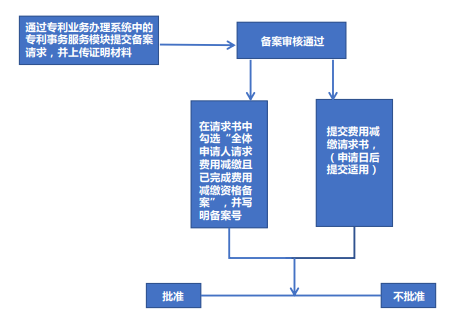

三、专利收费减缴系统使用

(一)收费减缴办理流程

(二)费减备案系统功能

主要特点

1、账号备案权限控制。

2、事业单位备案自动审批。

3、16周岁以下未成年人备案自动审批。

4、证明文件支持多种格式:PDF格式等。

5、兼容主流浏览器,无需安装插件。

(三)费减备案系统示例

1、个人备案

2、企业备案

点击业务办理,备案人类型选择“企业”,填写必填信息。其他步骤与个人相同。

3、事业单位备案

①点击业务办理,备案人类型选择“事业单位”,填写必填信息。

②无需上传证明文件,完成提交。

③系统完成自动审批

④查看备案信息

⑤查看详情,备案通过

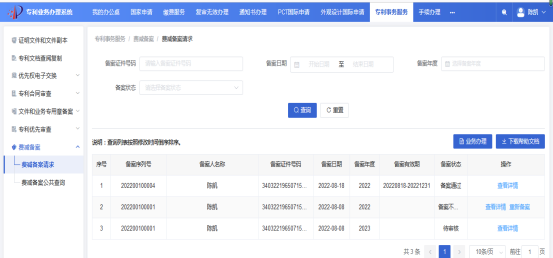

4、公共查询

①同时输入备案人名称和备案人证件号码

②查询到完成审批的备案信息

四、专利收费减缴相关

注意事项

(一)近期费减备案错误类型①备案人类型错误

②备案人名称错误

③备案证件号码错误

④证明文件不符合规定

除了确保证明文件符合要求之外,应当准确填写费减备案信息中的申请人类型、国别或地区、个人/企业名称、证件类型、证件号码、年收入/应纳税所得额、单位注册地等重要信息。

尤其要注意备案人名称中的括号格式、空格等特殊字符。

(二)常见证明文件要求

1、个人

①在职

在职人员应当由所在单位出具年度收入证明。

②无固定工作

户籍所在地或者经常居住地县级民政部门、人力资源和社会保障部门或者乡镇人民政府(街道办事处)出具的关于其经济困难情况证明。

包括:由民政部门出具的“低保”证明、社保部门出具的失业(待业)证明、社会保险缴纳记录、居委会或村委会出具的收入证明或无固定工作证明。

③退休人员

单位开具的个人收入证明,如单位确实无法提供该证明也可提供上年度的银行代发养老金流水。

④服刑人员

由所在监狱出具的证明材料或者法院出具的刑事判决书。

⑤在校学生

所在学校出具的学生证明、教育部学籍在线验证报告或其他能表明学生身份的证明。

⑥个体工商户

包括:查账征收、定期定额征收

⑦农村承包经营户

本质上等同于个体工商户,可按照个体工商户的标准执行。

2、企业

①个人独资企业

提交个人所得税生产经营所得纳税申报表

②合伙企业

③农民专业合作社

④军队企业

3、非企业单位

①民办非企业(医院、学校、服务机构、研学机构)

②工会委员会

③军队单位

④宗教活动场所

(三)其他注意事项

1、费减备案每年都要完成一次。申请人或专利权人在费减备案时须选择预备案的自然年度,每一自然年度的费减备案资格有效期至当年的12月31日,每年的第四个季度起(10月1日起)开放下一年度的费减备案。注意:点击“业务办理”,尽量不使用“重新备案”。

2、企业更名后办理费减备案,点击“业务办理”,不使用“重新备案”

3、根据《专利收费减缴办法》, 如果申请人或者专利权人在专利收费减缴请求时提供虚假情况或者虚假证明文件的,[敏感词]知识产权局应当在查实后撤消专利收费减缴决定,通知申请人或者专利权人在指定期限内补缴已经减缴的收费,并取消其自本年度起五年内收费减缴资格;期满未补缴或者补缴金额不足的,按缴费不足依法做出相应处理决定。

4、我局正在与税务总局开展费减备案请求人纳税信息数据核验工作,核验结果非常不乐观。我局已向相关备案请求人反馈核验结果,如果终认定不符合费减条件的,取消费减备案资格,同时撤销相关专利申请的专利收费减缴决定,后续费用恢复为全额费用。

资料来源:[敏感词]知识产权局公益讲座学习平台课件

- 上一页: 【手把手教会】专利缴费服务模块介绍(一)

- 下一页: 【三步教会】商标查询中图形商标检索的方法